Hướng dẫn xử lý hóa đơn điện tử sai sót theo Thông tư 78

Trong quá trình sử dụng hóa đơn điện tử, doanh nghiệp gặp phải tình trạng hóa đơn điện tử sai sót cần xử lý như thế nào? Trong bài viết này, Wininvoice tổng hợp các cách xử lý hóa đơn điện tử sai sót theo Thông tư 78 để doanh nghiệp dễ dàng xử lý khi gặp phải tình huống tương tự.

1. Các trường hợp hóa đơn điện tử sai sót và cách xử lý

Tùy các trường hợp hóa đơn điện tử sai sót, doanh nghiệp có những cách xử lý hóa đơn điện tử sai sót theo Thông tư 78 khác nhau, cụ thể:

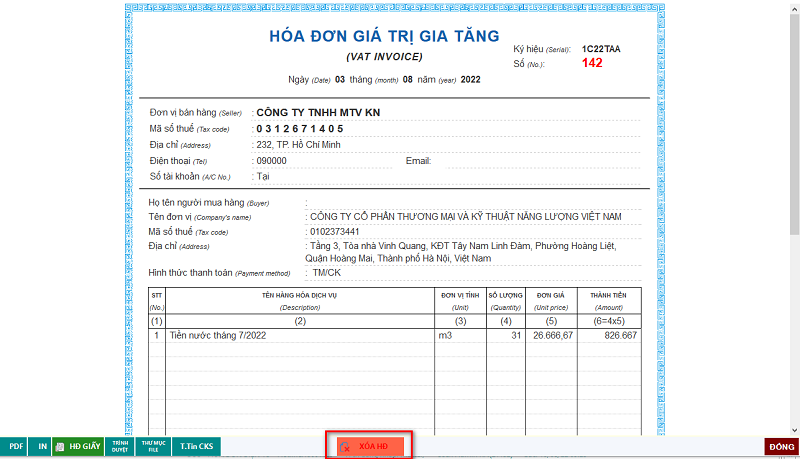

Trường hợp 1: Hóa đơn điện tử đã được cấp mã của cơ quan thuế phát hiện sai sót nhưng chưa gửi cho bên mua

Phương án xử lý: Hủy hóa đơn đã lập và phát hành hóa đơn mới.

Các bước xử lý:

Bước 1: Hủy hóa đơn điện tử sai sót (Xem hướng dẫn huỷ tại link )

Doanh nghiệp thực hiện thao tác hủy hóa đơn đã phát hành có sai sót và nhập lý do hủy (nếu có).

Vì hóa đơn này chưa gửi cho bên mua nên trong trường hợp này doanh nghiệp không cần thông báo hủy hóa đơn cho bên mua.

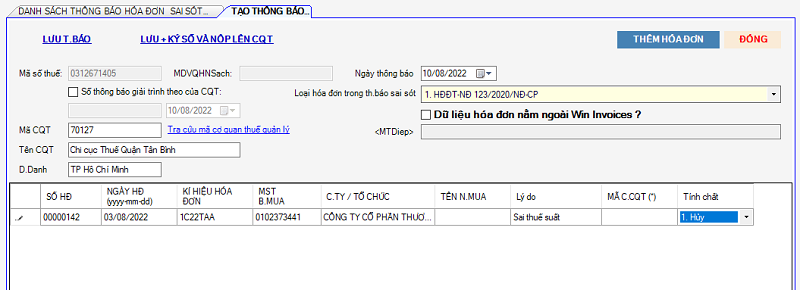

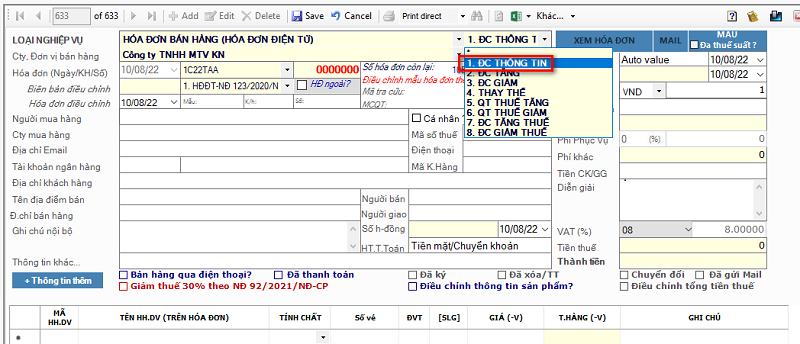

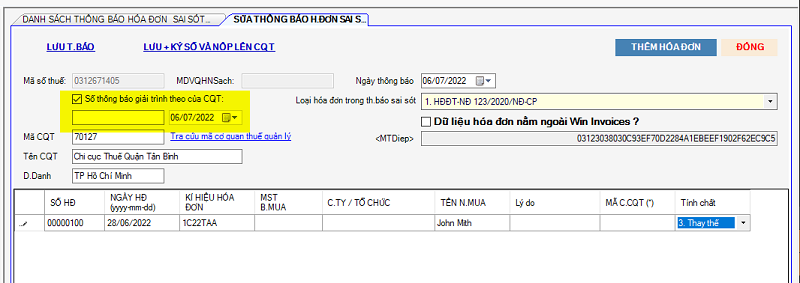

Bước 2: Lập thông báo hóa đơn sai sót gửi cơ quan Thuế (Xem hướng dẫn thông báo sai sót ở link )

Doanh nghiệp làm mẫu thông báo mẫu số 04/SS-HĐĐT gửi cơ quan Thuế về việc hóa đơn điện tử có mã đã lập có sai sót.

Bước 3: Lập hóa đơn mới và gửi cho cơ quan Thuế cấp mã. Sau khi nhận được mã của cơ quan Thuế, doanh nghiệp gửi hóa đơn cho bên mua.

Lưu ý:

* Thông báo sai sót có thể lập cho 1 hoặc nhiều hóa đơn điện tử sai sót.

* Thời gian lập là bất cứ thời điểm nào nhưng phải trước thời hạn nộp tờ khai GTGT của hóa đơn điều chỉnh.

* Cơ quan thuế phản hồi mỗi kết quả tiếp nhận và xử lý thông báo sai sót, doanh nghiệp kiểm tra trạng thái thông báo sai sót trên hệ thống trong phần lịch sử truyền nhận.

----------------------------------------------------------------------------

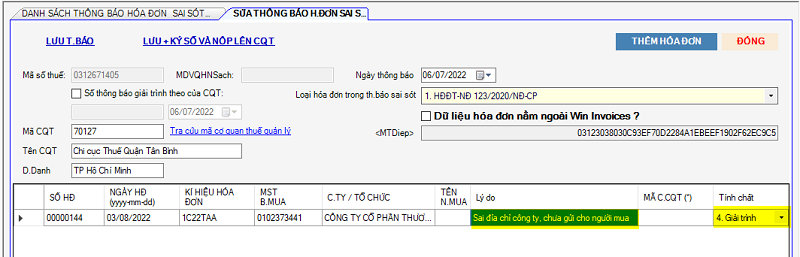

Trường hợp 2: Hóa đơn điện tử đã được cấp mã của cơ quan thuế Người bán hoặc người mua phát hiện hóa đơn có sai sót sau khi gửi khách hàng (ghi sai tên, địa chỉ của người mua)

Phương án xử lý: Thông báo hóa đơn có sai sót cho người mua và CQT, không phải lập lại hóa đơn mới.

Các bước xử lý:

Bước 1: Gửi thông báo hóa đơn sai sót cho người mua

Doanh nghiệp/kế toán gửi thông báo cho người mua (khách hàng) về việc hóa đơn điện tử có sai sót với nội dung sai tên hoặc địa chỉ của người mua.

Bước 2: Lập thông báo hóa đơn sai sót gửi cơ quan thuế

Doanh nghiệp/kế toán thực hiện lập thông báo hóa đơn điện tử có sai sót gửi lên cơ quan thuế tại Mẫu số 04/SS-HĐĐT (ban hành kèm tại Nghị định 120) với nội dung Giải trình và ghi rõ lý do sai sót.

----------------------------------------------------------------------------

Trường hợp 3: Hóa đơn đã gửi cho người mua rồi mới phát hiện hóa đơn sai sót về nội dung trên hóa đơn (mã số thuế, thuế suất, số tiền, hàng hóa ghi không đúng quy cách, chất lượng…)

Phương án xử lý: Bên bán và mua tự thỏa thuận với nhau để đưa ra 1 trong 2 phương án giải quyết, cụ thể:

Phương án 1: Lập hóa đơn điều chỉnh cho hóa đơn điện tử sai sót

Các bước xử lý:

Bước 1: Lập hóa đơn điều chỉnh hóa đơn sai sót (Xem hướng dẫn điều chỉnh hoá đơn ở link )

Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh sai sót thì 2 bên ghi rõ sai sót trong văn bản sau đó người bán lập hóa đơn điều chỉnh cho hóa đơn điện tử đã lập có sai sót.

Bước 2: Lập thông báo sai sót gửi cơ quan Thuế (Xem hướng dẫn thông báo sai sót ở link )

Người bán lập thông báo hóa đơn điện tử sai sót gửi cơ quan thuế và kiểm tra trạng thái phản hồi của cơ quan Thuế trên phần mềm của nhà cung cấp hóa đơn điện tử.

Bước 3: Gửi hóa đơn đã điều chỉnh cho người mua

Trường hợp doanh nghiệp sử dụng hóa đơn không có mã: Người bán ký số trên hóa đơn điện tử mới điều chỉnh sau đó gửi cho người mua. Doanh nghiệp sử dụng hóa đơn có mã của cơ quan Thuế: Người bán ký số trên hóa đơn điện tử thay thế rồi gửi lên cơ quan thuế để được cấp mã. Khi nhận được mã của cơ quan thuế, người bán gửi hóa đơn cho người mua.

Phương án 2: Hủy hóa đơn sai sót và lập hóa đơn mới thay thế

Các bước xử lý:

Bước 1: Lập thông báo hóa đơn điện tử sai sót gửi cơ quan thuế (Xem hướng dẫn thông báo sai sót ở link )

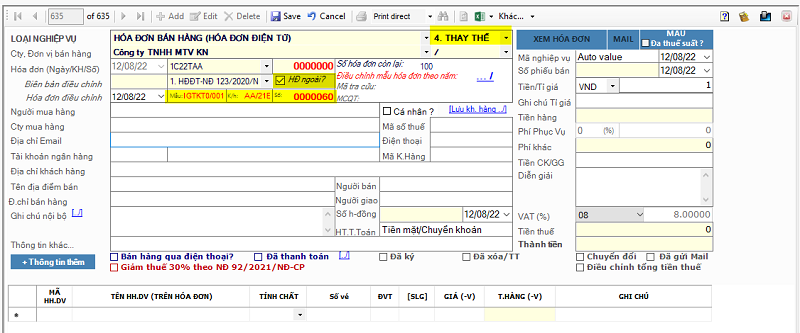

Bước 2: Lập hóa đơn mới thay thế cho hóa đơn đã hủy (Xem hướng dẫn lập hoá đơn thay thế ở link )

Bước 3: Gửi lại hóa đơn mới cho người mua hàng.

----------------------------------------------------------------------------

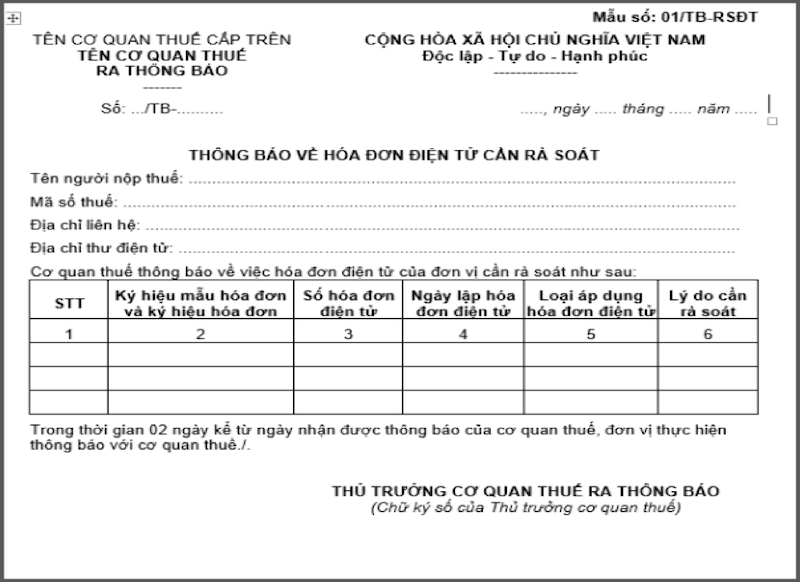

Trường hợp 4: Cơ quan thuế phát hiện hóa đơn sai sót và thông báo đến bên bán

Cơ quan thuế gửi thông báo hóa đơn điện tử sai sót theo mẫu số 01/TB-TĐT ban kèm theo Nghị định 123 gửi đến email người bán để người bán kiểm tra hóa đơn sai sót.

Doanh nghiệp nhận được thông báo thực hiện rà soát và gửi lại kết quả theo như thời hạn trong thư thông báo. Trường hợp quá thời hạn mà doanh nghiệp chưa gửi lại kết quả, cơ quan thuế tiếp tục gửi yêu cầu rà soát lần 2. Sau lần thông báo rà soát thứ 2 mà doanh nghiệp vẫn không gửi lại phản hồi, cơ quan thuế sẽ xem xét chuyển sang trường hợp kiểm tra việc sử dụng hóa đơn điện tử của doanh nghiệp.

Bước 1: Doanh nghiệp kiểm tra hóa đơn cơ quan thuế thông báo rà soát.

Bước 2: Lập thông báo hóa đơn điện tử có sai sót gửi cơ quan thuế.

Bước 3: Hủy/thay thế/ điều chỉnh hóa đơn có sai sót (làm tương tự trường hợp tự phát hiện hóa đơn điện tử sai sót ở các trường hợp trên)

Bước 4: Gửi hóa đơn điều chỉnh/ thay thế cho bên mua (trường hợp người bán sử dụng hóa đơn điện tử có mã của cơ quan thuế thì đợi cơ quan thuế cấp mã, sau đó gửi cho người mua).

---------------------------------------------------------------

Xử lý hóa đơn điện tử có sai sót trong một số trường hợp khác

Trường hợp thay thế điều chỉnh cho thông tư 32 cần làm gì?

Cách xử lý: Sử dụng TT78 điều chỉnh cho TT32

Quy Trình xử lý:

Bước 1: Tạo hoá đơn TT78 thay thế/điều chỉnh cho hoá đơn TT32

Bước 2: Ký và gửi hoá đơn cho khách hàng

--------------------------------------------

Trường hợp hoá đơn B thay thế cho hoá đơn A, nhưng hoá đơn B vẫn sai thì cần làm gì?

Cách xử lý: Tạo hoá đơn C thay thế cho hoá đơn B

--------------------------------------------

Trường hợp hoá đơn B điều chỉnh cho hoá đơn A, nhưng hoá đơn B vẫn sai thì cần làm gì?

Cách xử lý: Tạo hoá đơn C điều chỉnh những nội dung chưa đúng cho hoá đơn A

Created with the Personal Edition of HelpNDoc: Free Web Help generator